コーディネート業務

物納要件を具備するため、必要に応じ以下の士業が求められます

●土地家屋調査士

物納物件は法務局に登記事項証明書が求められます

土地家屋調査士は法務省の所管

財務省は物納関連図書として、土地家屋調査士の職印決裁を求めます

測量士は国土交通省の所管のため、登記の際は家屋調査士と連携が必要です

●司法書士

相続財産の分割による登記が求められ所有権の移転を証します

●弁護士・行政書士

分割協議に際し、争族を回避すべく、遺言書作成及び公証人役場を活用します

●不動産鑑定士

時価の在り方に疑義(評価額では売却困難)ある場合に適正と思われる時価を

適正と思われる時価を算出して更正請求を行う

遺産分割協議書の作成アドバイス

各相続人の意向を把握

平等の概念 家を守る、墓を守る・・・誰が

姉弟は他人の始まり

配偶者(応援団の一員)が違う

境遇、立場の違い

納税を担う

相続税の納税を如何に負担させるか

納税充当財産を納税額に応じて共有させることで納税確保

金銭納付困難な理由書の作成

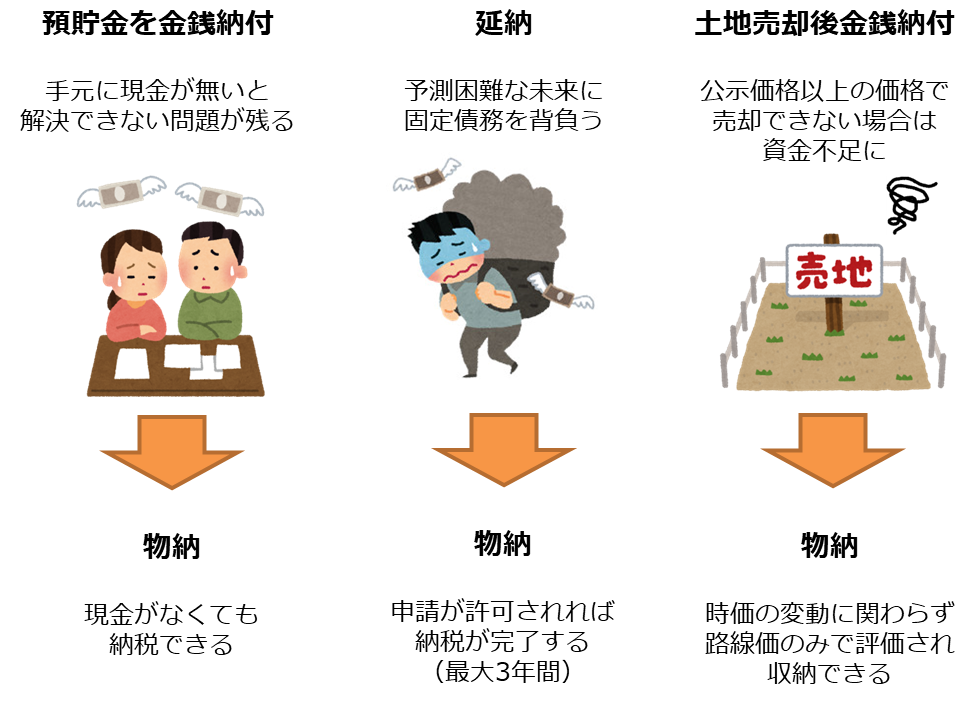

納付前に現預金を留保

納税義務のない配偶者が現預金を全て相続

各相続人の持つ現預金は相続費用に充当し金銭納付困難な状況を創生

相続税納付後に配偶者の現預金を分配する

必要な相続実費 およそ

税理士 相続税申告書作成 1.00%

司法書士 相続登記 2.00%

土地家屋調査士 測量実費 3.00%

物納コーディネート 国への仲介、相方代理 4.50%

弁護士 分割協議作成等 5.00%

物納充当物件の選定

保有物件の中から、物納に充当できる物件を選定します

土地(更地または底地)、建物及びその敷地、建物(借地権付)の中から、500㎡以上か以下か、あるいは1.25倍以上の価格で売却可能か否かなどの条件と照会します

眠っている土地・担税力の劣る土地を納税に有効活用し、納税後に残した優良不動産を運用するなど、積極的な資産形成をご提案します。

物納要件の具備

国有地として具備(後日、国が無条件で一般会計に編入するための要件)

物納可能か困難かの選定

別添の物納手続関係書類チエックリスト参照

申請地 物件毎の地積測量図

境界承諾書(東西南北隣接地主、河川及び公道)

貸宅地

土地賃貸借契約書の記載内容の精査

貸付地の宅地部と私道部の明記

地代の適正(固定資産税額の2.5倍以上)

貸付期間残存3年以上に書き換え

借地人の特定=建物所有者と同一名義

貸家建付地の底地の場合は貸宅地の底地とした額が申請額になる

建物部の物納は難しい。

駐車場は契約を解約して更地として物納が一般的

賃借権5%の評価減して物納。随意契約者の地位を確保

物納関連図書15~20種類具備

物納申請に必要な書類は多岐にわたり、物件の状況により提出する書類が変わります。

下記のような書類の中からどれが必要であるかを判断し、物納申請をする物件全てについて、

一つの物件ごとにそれぞれ具備する必要があります。

・物納申請書

・金銭納付困難を理由とする理由書

・物納財産目録

・所在図、公図

・登記事項証明書

・写真

・固定資産税評価額証明書

・地積測量図

・境界線に関する確認書

・電柱に係る土地使用承諾書

・越境物に関する確認書

・賃貸借契約書

・隣接地所有法人の登記事項証明書

・建物図面

・敷金等に関する確認書

・借地権の使用賃借に関する確認書

・賃借地の境界に関する確認書

・建替え等ができない旨の確認書

・借地権等に関する確認書

・印鑑証明書

・所有権移転登記承諾書

その他 参考:物納手続関係書類チェックシート

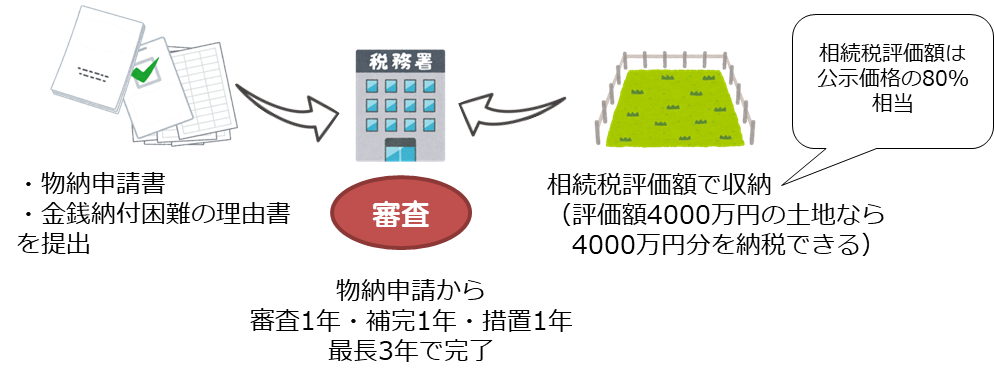

収納決定までの修正及び更正請求

① 金銭納付困難の事由の確認により申請額が決定≒半年

相続税物納一部却下通知書

申請後≒一年経過

物納申請財産に係る審査機関の延長通知書 申請後≒一年半後

② 物納手続関係書類提出

物納手続関係書類に関する補完通知書(20日以内の期限付き)

③ 提出と同時に、物納手続関係書類提出期限延長届出書(3か月間の期間延長届)

④ 同上、完備までに一年間の補正期間が認められる(3か月×4回で一年間)

⑤ 提出書類完了

申請後≒二年半経過

物納申請財産に関する措置通知書(3ヶ月以内の期限付き)

⑥ 同上、完備までに一年間の補正期間が認められる(3か月×4回で一年間)

⑦ 補完事項が発刊(20日以内の期限付き)

⑧ 3か月間の期間延長

⑨ 物納申請財産に関する措置事項完了届出書

収納決定通知書

申請後≒三年半~四年経過

収納決定後の減免申請

物納が許可された場合、物納された土地及び家屋については、減免申請後の未到来納期限に係る分の固定資産税、都市計画税が減免されます。

所在の市区町村に減免申請書を提出します。

家族間の意見調整

先祖伝来の土地は長男に、次男三男は現金を要求…など、兄弟間でも土地の所有や財産の分配には意見が食い違うことが多々あります。

�各人の納税の為、一部共有登記等をご提案します

借地人・隣接地主との調整

物納を希望する物件に借地人がいる場合、契約状況を整理する必要がありますが、契約内容の違約や、賃料の未納などトラブルがあることも少なくありません。

また隣接地主とも、土地境界の見解の相違や、樹木や室外機のはみ出しなどの問題が潜んでいることもあります。

これらの状況を整理し、借地人との契約確認や、隣地との境界を画定するために必要な提案を探します。

底地の売却・承継・清算の仲介

底地(借地人のいる貸宅地)を状況ごとに分類し対処します。�・物納より売却が有利となる物件の場合の価格の設定、売却手続�・借地人に対する平穏な権利承継、更新料の収受、地代改定など�・権利清算後の有利性を追求する処理�などについて仲介いたします。

物納より有利な物件は売却して利益を求めます。

生前対策・物納準備

準備すべき事項は事前に分かります。物納に係る利子の軽減等をご提案します。

また、現在お持ちの資産を整理し、負の資産を選別することで、後に相続人となる方々の負担を減らし、争族を回避することが期待できます

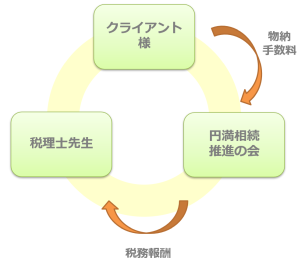

弊社に物納事務をお任せください!

これらの業務を丸ごと承ります。

税理士先生の出頭

これらの業務を弊社にお任せ頂ければ、税理士先生には3~4回程度の出頭をご担当頂くこととなります。

予定される出頭は以下の通りです。

① 物納申請の受付時(申告書提出時) 税務代理② 金銭納付困難事由の確認時 申請人代理③~④ 措置補完後の徴収部と財務事務所との立ち合い時(物件ブロック毎)

参考コラム→「物納事務って税理士業務ですか?」