ご存じですか?物納制度

「金納」でも「延納」でも納付困難の事由がある場合には、その困難な金額を限度として、物納(現物納付)が許可されます。 ただ例外的な方法であるために厳しく審査されます。

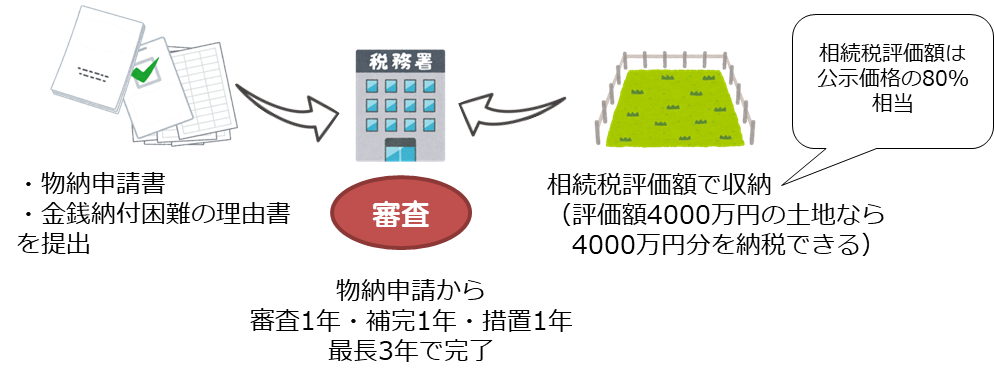

物納をする物件の価額は、申告時の相続税評価額そのものが収納の価格となります。その不動産の時価が上昇しようが下落しようが関わりなく、相続時の評価額、固定された価格で納税に充当されます。 相続税評価額は路線価をもとに決められ、公示価格の80%に相当します。 不動産などの現物で納税をするということは、公示価格(時価)の80%の価格で国に譲渡することと同義です。 一見すると20%引きは損だと思えますが、見方を変えれば、世間で「適正価格で売れない」「買い手が見つからない」土地を20%の割引で譲渡することは珍しくありません。 物納は、国が決めた価格で国に引き取ってもらう、安全な納税の手段となるのです。

物納の場合、要件を満たせば

時価に関わらず相続税評価額で納税できます。

土地に優劣はありません。

参考コラム→「相続税の納税の仕方、お間違いではないですか?」