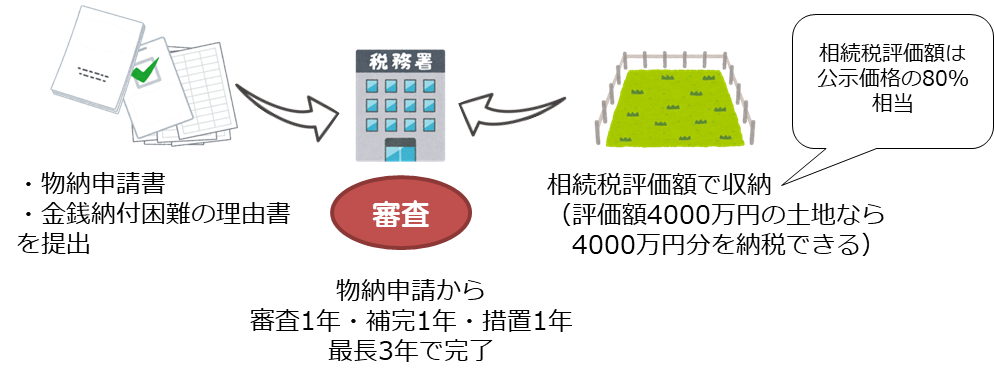

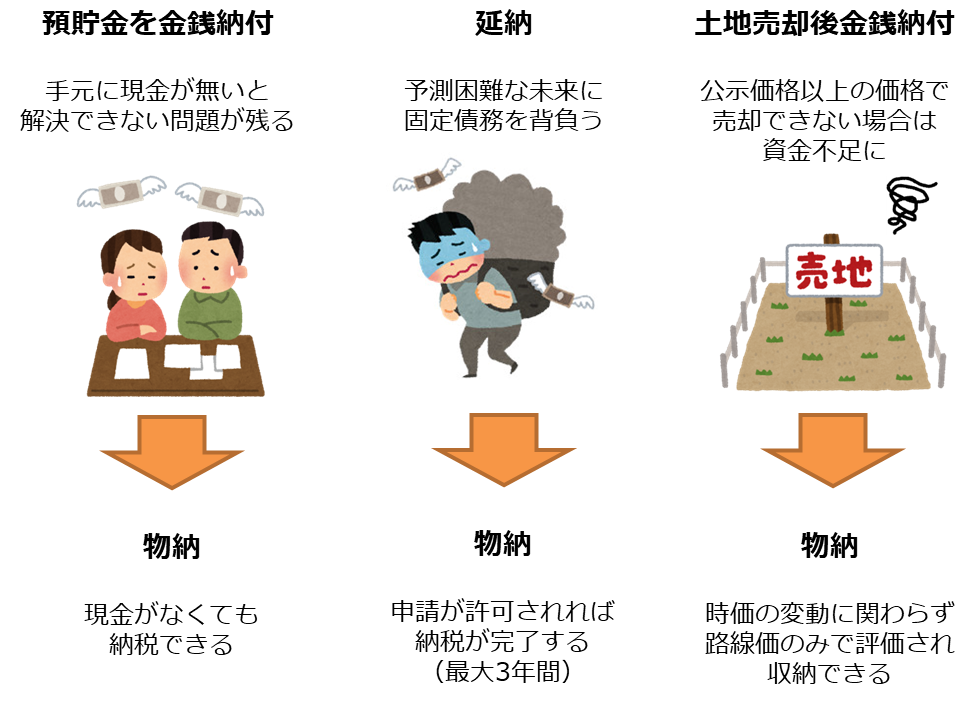

「金納」でも「延納」でも納付困難の事由がある場合には、その困難な金額を限度として、物納(現物納付)が許可されます。

ただ例外的な方法であるために厳しく審査されます。

物納をする物件の価額は、申告時の相続税評価額そのものが収納の価格となります。その不動産の時価が上昇しようが下落しようが関わりなく、相続時の評価額、固定された価格で納税に充当されます。

相続税評価額は路線価をもとに決められ、公示価格の80%に相当します。

不動産などの現物で納税をするということは、公示価格(時価)の80%の価格で国に譲渡することと同義です。

一見すると20%引きは損だと思えますが、見方を変えれば、世間で「適正価格で売れない」「買い手が見つからない」土地を20%の割引で譲渡することは珍しくありません。

物納は、国が決めた価格で国に引き取ってもらう、安全な納税の手段となるのです。

物納の場合、要件を満たせば時価に関わらず相続税評価額で納税できます。

土地に優劣はありません。

物納による資産の組み換え

納税資金を調達するためには、売れる土地、市場価値の高い土地を優先的に売却することになります。

その結果、資産価値の高い土地を手放し、資産価値の低い土地を保有し続ける悪循環に陥ることもあるのです。

一方で、物納では、資産価値の低い土地を納税に活用することができます。

不要な土地を処分し、価値のある土地を保有し続けることができるのです。

売却困難な負動産を納税に活用し

売却可能な不動産を分割に使いましょう

物納選択の分岐点 ~売却か物納か~

物件を売却と物納で比較する場合、物納での評価額は一定であるため、売却金額が大きく影響することになります。

(例)相続税評価額(路線価)4000万円

公 示 価 格 5000万円 の土地を比較します。

不動産を売却した場合は、譲渡所得税と復興税等が掛がかります。譲渡所得は売却代金から取得費と譲渡費用を引いたものです。先祖代々の土地を売却した場合など取得費がわからない場合、売却代金の5%で計算します。

物納では期限を延長すると年2.2%の利子税がかかります。審査期間は免除されますので、審査期間を除いて1年間延長した場合を想定して計算します。

このケースでは、相続税評価額4000万円の土地を5182万円以上で売却できるのであれば売却利益から納税した方が有利、それ以下になってしまったら物納の方が有利、ということになります。

ただし前述したとおり、公示価格以上の価格設定で売却できる土地は多くありません。

物納の分岐点:相続税評価額×約1.29倍

この価格以上で売却できるかどうかで、売却か物納かの判断材料とする

物納は合理的

物納は最も合理的な納税方法です。

物納業務は国への仲介。大切な資産を守ります。

物納のメリット

- 現金を用意しなくても納税が可能

金銭納付困難の理由書や相続する土地の要件が認められれば土地そのものを国に差し出すことで国の定めた評価額分の納税が可能

金銭納付困難の理由書や相続する土地の要件が認められれば土地そのものを国に差し出すことで国の定めた評価額分の納税が可能

- 資産の組み換えに使える

適正価格で売れる物件と売りにくい物件を、事前に区分しておき、売りにくい物件を納税用物件として生かす

適正価格で売れる物件と売りにくい物件を、事前に区分しておき、売りにくい物件を納税用物件として生かす

- 相続時を固定し時価の変動に関わらない

物納する物件の価額は、申告時の相続税評価額そのものが収納の価格となるため、時価の変動に関わらず、固定された価格で納税に充当される

物納する物件の価額は、申告時の相続税評価額そのものが収納の価格となるため、時価の変動に関わらず、固定された価格で納税に充当される

- 争続を回避できる

物納する際、納税・分割・保有する物件の区分、測量登記・分筆など、手続きに相続人全員の理解と合意を得る必要があるため、話し合う良い機会となる

物納する際、納税・分割・保有する物件の区分、測量登記・分筆など、手続きに相続人全員の理解と合意を得る必要があるため、話し合う良い機会となる

- 売り急ぐ不動産業者に意思表示できる

相続を察知した業者は売り急ぐため、低価格で売買契約を結んでしまうことも。物納申請をしておくことで、相続税評価額以下の価格では売らないという意思表示になる

相続を察知した業者は売り急ぐため、低価格で売買契約を結んでしまうことも。物納申請をしておくことで、相続税評価額以下の価格では売らないという意思表示になる

物納のデメリット

- 納税義務者が金銭納付できない理由を証明する必要がある

延納・物納を申請するためには、生活費以外に金銭が無いことを証明する必要がある。

延納・物納を申請するためには、生活費以外に金銭が無いことを証明する必要がある。

控除される生活費は月額10万円、家族は4.5万円。生活保護費の水準以下の金額しか認められない。

また相続人固有の財産にも納税できるものが無いと証明するため、財産をすべて明らかにする必要がある。

→事前のご相談と当社の創意工夫により対処が可能です

- 税理士があまり積極的でない

物納は手続きが大変な反面、実際に許可されるかどうか不明確であり、物納事務の報酬も不透明なため、消極的な税理士が多い。

物納は手続きが大変な反面、実際に許可されるかどうか不明確であり、物納事務の報酬も不透明なため、消極的な税理士が多い。

物納の審査内容や要件整備の措置に不案内な税理士はさらに消極的に

→各種手続き作業を明確化、税務以外の業務を分担し、税理士の負担を軽減します

- 税務署は物納を敬遠する

税務署は①金納②延納③物納と、原理原則を貫き、物納はあくまで例外という意識が強い。事務手続きが煩雑な上、審査にも時間がかかるため敬遠される。

税務署は①金納②延納③物納と、原理原則を貫き、物納はあくまで例外という意識が強い。事務手続きが煩雑な上、審査にも時間がかかるため敬遠される。

また物納コーディネーターが直接窓口となることは受け入れられにくいため、税理士や納税者が窓口となって交渉・手続きをすることが求められる

→税務署への対応の仕方もアドバイスいたします

物納コーディネーターにおまかせください

私たちが長年培った経験とノウハウで、

的確なアドバイスを致します。

煩雑な事務手続きや各士業との調整、土地の権利精算等を代行し

「物納による納税」を手助けします。

様々な土地の種類別に物納の具体的な例をご紹介します。

詳しくは →「土地の種類別に見る物納」へ